用母子基金幫小孩紅包翻三倍

從我做基金投資開始我就喜歡做母子基金

幫自己也幫小孩做,過去當上班族的時候,就是用年終獎金;而小孩則是用壓歲錢,

通常一年的紅包錢當然不足夠做一筆,所以我的方法是除了紅包拿去定期定額,整體基金戶的資金達到可以做母子基金時,

我就會幫小孩做一筆,因為母子基金是非常有效率讓錢滾錢的方式!!!

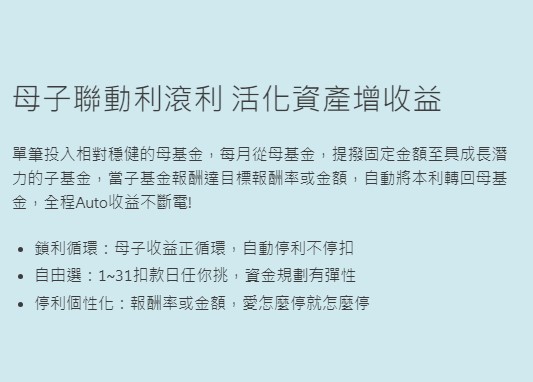

那到底甚麼是母子基金呢 下圖取自 中租母子鎖利GO

簡單來說就是懶人投資法的極致

簡單來說就是懶人投資法的極致

結合了定期定額跟自動加減碼 有效讓資金達到最高效益

等於不用自己設條件 基金投資必勝”課”這樣買基金才有高勝率! 基金平台加碼機制-智動投 超底王 樂定投

而是一開始就放一筆錢進去,讓他自己執行機制,所以硬要說缺點就是要先把錢準備好,

同時這筆錢必須是要可以放三年以上的錢 根據回測 這樣正報酬的機率大幅提升!

以下是 中租母子鎖利GO 的回測實例:

分為一般跟進階:

- 一般版本: 自2013起以新台幣18萬申購母子鎖利GO,每月15日定期定額扣款5,000申購子基金,遇休假日遞延。設定10%停利目標,共可實現10次停利。 10年期滿本金加報酬逾37萬元,年複合增長率7.6%。

- 進階版本: 自2013起以新台幣18萬申購母子鎖利GO,每月15日定期定額扣款5,000申購子基金,遇休假日遞延。

進階設定 ▸ 設定10%停利目標,每次達停利點母轉子定額加碼1,000元。

進階設定 ▸ 子基金平均報酬率為-5%時啟動一次加倍扣款。

共可實現10次停利,10年期滿本金加報酬逾39萬元,年複合增長率8.3%

小姐姐點評: 中租母子鎖利是第一家可以跨品牌申購組合的平台,當然現在鉅亨的鉅寶盆也可以了,不過中租的門檻還是低一點,18萬就能開始,對於想首次嘗試母子基金的投資人是很好的試金石。

鉅亨雖然推出的晚,門檻也比中租高一點,鉅寶盆申購門檻為20萬,但有個小細節我覺得不錯

大部分母基金的選擇都是平衡型或是債券型 (母子基金該怎麼挑看這篇)

但鉅亨買基金將全球股票型也納入母基金,讓風險承受度較高的投資人也有多元選擇。

同樣的也是可以跨品牌組合 沒想法的可用人氣明星組合,選的也很好!

母子基金是結合跨基金定期定額停利或加碼的長期投資機制。

透過具防禦力(母基金)及成長力(子基金)的資產搭配,打造一個母子循環、攻守兼備的投資方式。

適合手邊有資金,屬性長期投資且追求報酬率的投資人。

幾個常見讀者會問我的我問題! 分享鉅亨官網的回答

A 不會,契約仍存續,待子基金達到停利點轉回母基金即會開始重新運作,或者也可加碼母基金或調低子基金停利點。

小姐姐點評: 鉅亨鉅寶盆對我最大的吸引是在APP上就可以操作完成,隨時留意收益,而選擇也很多元彈性。

其實除了基金平台外 許多投信業者也早就有母子基金的機制

也一起分享 安聯跟復華

對於投信業者來說,這樣的機制可以吸收到品牌忠誠度高的客戶,

舉例還說 身為國民基金的 #安聯收益成長 就是非常適合做為母基金的標的

而子基金因為只能選擇投信基金 那其實安聯台股三雄就是非常適合的選擇!!

不過不過 安聯的申購門檻也是最高的~ 母基金申購單筆 50萬 !

小姐姐點評: 安聯需要的本金大,適合口袋深且對安聯品牌忠誠度高的投資人。

最後介紹歷史最悠久的~ 復華金複合母子基金投資法

復華的金複合在基金界歷史悠久

介面也做得很好 申購金額是最低25萬 做一筆

那當然就是只能選他們自家基金

而金複合還延伸出的就是月月領~

我認為這對長期投資人很友善 !

而類似的提領機制 中租的母子基金也有 “盈利PAY” 可以自己創造現金流。

最後 基金小姐姐一樣附上比較表格拉