還不知道母子基金是甚麼看這篇 親子理財必修課-母子基金讓錢錢跟孩子一起長大

而母子基金該怎麼挑選 在我的兩本書當中其實都有介紹過ˋ

我靠科技基金四年資產翻三倍 章節 6-5

如何賺高股息ETF及科技基金 章節6-1

所以本篇文章是部分書摘 想更瞭解完整基金投資還是歡迎把小姐姐的書帶回家唷!

透過母子基金投資法,可以把單筆金額放入穩定成長的母基金,透過股債平衡的資產配置,先做為穩固的資金停泊港,再透過母子基金法,轉申購到成長性強的子基金,當子基金達到停利點,再贖回到母基金,持續壯大母基金金額。

對我而言,母基金挑選的基準有主要兩項:

第一,成立時間至少五年以上,淨值長線一路向上,

第二,必須是股債配置的平衡型或是純債券型

這樣市場發生大幅度回檔的時候,才不會跟著股票型基金一起震,達到保護的作用。

母基金的首要目標不是賺大錢,而是要獲得比定存好一點的報酬率,要記得保守穩定波動低是首選,所以請記得新興市場債券、新興市場本地貨幣基金、非投資等級債券都不會是母基金的選項。適合的選項應該是波動較低的全球平衡型基金、複合型債券基金或投資級債券基金。

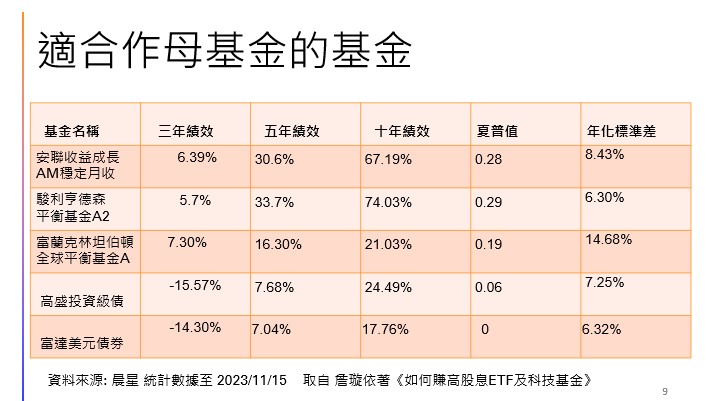

以下分享我認為合適的母基金,先介紹三檔美國平衡型基金及兩檔優質債券基金

母基金要抗衡對沖風險,防禦抗震且低波動,上面前三檔平衡型基金雖然都是股債配置,但當中配置的比例不盡相同。

安聯收益成長是標準的三三三,也就是美國非投等債(B及BB級佔比八成)、

三成可轉債、三成美國股票,駿利亨德森平衡基金則是股票跟債券比例不固定,經理人會根據狀況調整維持35%-65%投資於美國企業所發行的各式股票,以及將淨資產價值之35%-65%投資於美國發行人所發行的各式債券;

富蘭克林最新的月報則顯示目前股票佔比六成,債券兩成,

高盛投資級債則都是BBB級以上債券,富達美元債券七成都是美國公債。

那母基金的這兩種選擇,就會有不同的結果 :

- 若是已選擇美國公債為主的投資級債券基金,AAA比重較大者,例如富達美元債券基金。特色是一路向上、波動小,缺點是預期報酬低。

- 若是選擇股債搭配的平衡型或資產配置型基金,例如駿利平衡基金、安聯收益成長。特色是一路向上但是波動較大,遇上股災比不上純美國公債耐震,帳面可能會看到-10%以上的負報酬。

從數值看,比起報酬率更重要的就是看衡量波動度年化標準差,這個數值越低越好,而被視為CP值的夏普值則是越高越好,那從波動度來看貨幣基金富達美元以及駿利亨德森屬於更穩健的,而對報酬率有多要求的投資人就可以考慮布局安聯收益成長跟駿利亨德森。

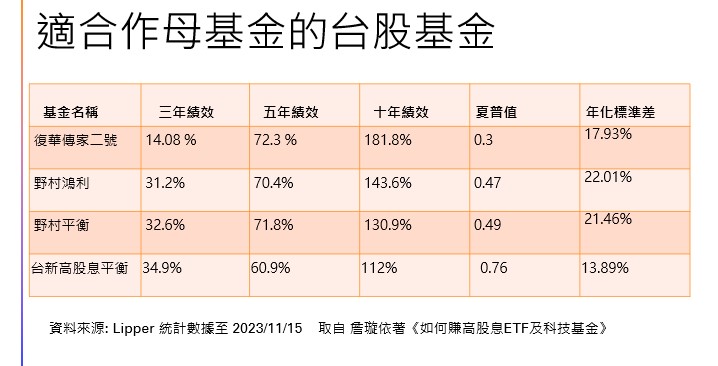

台股基金也有很適合作為母基金的平衡基金,以下分享~

分享。

分享。

至於子基金的選擇,首選一定是全球科技、美國科技或是台股科技基金,選擇實在非常多,請謹記三個原則

- 淨值一路向上

- 成立時間越久越好 (至少三年)

- 中長期績效都位居前段班

那為什麼至少要成立三年呢? 因為我們做母子基金至少要持續三年,透過時間跟機制,將能看到明顯的正報酬,參予的基金要有至少三年穿越牛熊的經驗值, 而我個人喜歡的是成立越久越好且五年十年都維持前段績效的基金。

透過每一次的投資,都堆疊起財富的厚度,也增添對自由的主導程度。

也可以加入 親子理財社群 跟更多爸爸媽媽一起討論 🙂 (入群密碼請私訊我)